Инвестирование для начинающих: игра в жизнь

Опубликовано: 30.09.2018

Деньги должны работать. Истина, известная (почти) всем. Но что значит пресловутое «работать»? И почему, собственно, должны?

Вопрос не праздный. Не зря же большинство не могут дать на него однозначного ответа. Этому не учат в школе. Зато преподают множество других ненужных предметов: мир, труд, музыка, изо, физ-ра наконец! Хотя заместо подобного трэша могли бы действительно что-то полезное и нужное, в частности, риторику и финансовую грамотность. Не ту, что насаждают банки — храните все деньги на мультивалютных счетах, ога — а ту, что пригодится в жизни. И первый шаг — инвестирование.

Заставить деньги работать это наука, которой можно обучаться всю жизнь. Понятное дело, что для начинающих это вдвойне труднее. Очень уж сильно программирование из детства: деньги достаются тяжёлым трудом, будь благодарен (вечно?) за покупку новой игрушки, это слишком дорого, позволить себе роскошь нет возможности и прочее.

У меня нет (пока) и никогда не было бизнеса. Но точно знаю, что деньги, лежащие на счету в банке, имеют обыкновение испаряться в один момент. За примером далеко ходить не надо. Вспомним начало девяностых, когда происходил обмен старых денег на новые. У многих пенсионеров «на книжке» находились солидные суммы, как их называли, «похоронные». Только вот обменять полностью возможности не было.

На самом деле, люди богатые узнали о грядущей реформе заблаговременно. Узнай все остальные об этом раньше, могли бы успеть купить машины, мебель, дачи и много чего ещё. С другой стороны, массовая истерия неминуемо взметнула бы цены. Либо до, либо после реформы. К слову, в Армении, после отделения, начались лютые дни. Президент Петросян (не смейтесь, это не шутка) активно пропагандировал закрытие АЭС (воспоминания о ЧАЭС 86 года были ещё живы) и возвращение Нагорного Карабаха. Первый пункт с «честью» выполнил. Следствие — в Ереване, в котором проживало более половины жителей Армении, температура в квартирах зимой стремилась к нулю. Да, как назло зима выдалась очень холодная. Электричество, воду и газ давали по расписанию, пару раз в сутки. Люди продавали свои многокомнатные квартиры за гроши, или меняли на билеты для всей семьи, например, в Россию.

Почему же пострадали бедные и средний класс? Ответ прост: разница между ними состояла в количестве денег в «сберегательной кассе» и числа приобретённых благ (шуб, джинсов, золотых колец/цепочек и т. п.). В результате, произошёл Робин Гудовский отъём денег у среднего класса («зажиточных» для обычных работяг), но бедные не получили ничего. Одёжка и золотишко, между тем, потеряло в ценности, ибо стало успешно импортироваться. К слову, у бедных людей банально не было денег даже на хорошо покушать.

Послабление с того времени было только раз: первая половина 1998 года. Дешевел не только доллар, но и товары! Но в августе уже спохватились, и доллар быстро и уверенно прибавил в стоимости.

Не осуждаю советское время. Тогда была, по крайней мере, стабильность. Уверенность в завтрашнем дне, из-за чего многие погорели. Но в 1998 году уже можно было подстелить соломки. И некоторым удалось — свободные рубли, переводимые в доллары, оказались очень кстати. Но это лишь одна из составляющих «денежной грамотности».

Инвестирование возможно не только в доллары или евро. Появились криптовалюты , возможности приобщиться к

ценным бумагам , спекулировать сайтами и перепродавать домены . И, самое главное, для этого не нужно выходить на улицу. Круто?Увы, это одна сторона медали. Вбахав все свободные деньги во что-либо одно, например, в покупку валюты по высокому курсу сегодня, завтра, когда понадобится наличность, придётся продавать часть долларов по другому, скорее всего, менее выгодному курсу.

Стало быть, нужно учиться оценивать риски. А по наступлению негативной ситуации не делать первое, что пришло в голову. Очевидное решение — продавать валюту — одно из наихудших. Особенно если есть предпосылки, что в ближайшее время доллар начнёт укрепляться. Можно попросить в долг у родных или знакомых. Даже кредитная карта от Сбера , к которой я отношусь предвзято, подарит минимум 20 дней отсрочки.

Получается, в данном случае основная цель — продвинуть денежный поток. Или, если угодно, растянуть его во времени: взять кредитку → подождать укрепление доллара или получения зарплаты → погасить долги.

Как этому научиться? Как заставить мозг сходу не отвергать общепринятое «долги — зло»?

Лучший способ — сделать это играючи. Думаю, многие помнят «Менеджер». Игра интересная и затягивающая. Не помню, когда узнал о ней впервые — то ли конец восьмидесятых, то ли начало девяностых. Помню, что играли на склеенных разворотах тетрадных листов с расчерченным игровым полем и карточками, нарезанными из листов A4. Но был и один ощутимый минус: невозможность управлять финансами. По сути, всё решал случай.

Другое дело Cashflow. Кто читал Роберта Кийосаки, конечно, про неё слышал. У игры несколько вариантов, есть даже для детей. Но, помимо официальных, существуют и аналоги. С одним из таких недавно и познакомился. Точнее, слышал уже давно, но вот попробовал буквально на днях. Называется «Кэшго» .

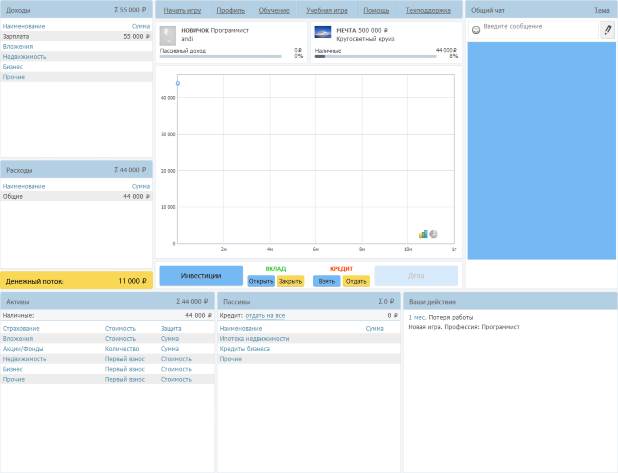

Суть игры: накопить денег на Мечту. Изначально вы являетесь человеком какой-либо профессии. Собственно, игровой скриншот:

Есть активы и пассивы. Есть доходы и расходы.

На каждом ходе можно открыть или закрыть вклад, купить/продать акции/облигации (кнопка Инвестиции) или недвижимость (кнопка Дела).

С каждым ходом может произойти как что-то хорошее, так и не очень. Расходы постоянно повышаются, случаются и непредвиденные (например, затопили соседей).

В общем, одними вкладами мечту не осуществить. Хотя вклады шикарные, по 36% годовых! Приходится спекулировать акциями, покупать облигации (доходностью 4% в месяц), брать кредит на покупку недвижимости или нового телевизора, проходить финансовые тренинги. И всё для того, чтобы привить простую привычку: деньги должны работать.

Хорошо, но бездумное вложение средств обречено на провал. Можно взять в кредит несколько объектов недвижимости. В ситуации, когда понадобятся деньги, какой-то объект допускается использовать в уплату долга банку. Только кредит-то после этого останется, а возможность перепродать недвижимость дороже — исчезнет. Ситуацию могут спасти вклады и облигации. Их нет? Тогда выпутаться будет очень сложно.

Иная сторона — если открывать в период затишья только вклады, высока вероятность не выбраться из «чёрной полосы», когда расходы постоянно повышаются и денежный поток уходит в минус, а выбраться как-то не представляется возможным, ибо нужно было раньше позаботиться о наращивании активов и гашению кредитов. Очень напоминает жизнь, не правда ли?

Хочешь протянуть подольше, научись использовать несколько путей извлечения дохода. Пригодится всё, что имеется.

Сравним с экономикой США. У американцев нет производств, составляющих львиную часть бюджета. Перестанет вдруг мир покупать процессоры — не страшно, есть видеокарты. Отпадёт надобность в них — огромный рынок программного обеспечения. Сравним с этой страной: нефть рухнула, печаль-беда, рубль ничего более не поддерживает.

Короче говоря, друзья, если кого заинтересовал, присоединяйтесь. Коли уж, с десяток раз поиграв, поймёте, что не ваше — ну что же, бывает.

Но может случиться и наоборот. Помните формулу из школьного курса математики «разность квадратов»? Решив ворох примеров, варианты, где её можно применить, начинаем видеть сразу. Но предшествует этому простейшее понимание сути: x² — y² = (x — y) × (x + y) . Узнаём теорию. Закрепляем практикой. Используем. А раз подтверждается эта формула, почему не должны работать другие, базирующиеся на той же математике?

Присоединяемся

Кто уже попробовал, делитесь впечатлениями, как оно)

Автор публикации

не в сети 2 дня

x64 (aka andi)

Комментарии: 2739 Публикации: 383 Регистрация: 02-04-2009